清水美玲

清水美玲しかし、注意しなきゃいけないことがあるので、調べずに作ると危険です!

クレジットカードは返済能力が

あるかないかでカードを作れるか

作れないかで決まってきます。

一番に保証されているのは

『会社員』

安定収入があるし、何かあっても

会社がバックについていている会社員は

信頼があり、カードを作りやすくなっています。

では、どんな方が作りにくいのか?

・専業主婦の方

・パート・フリーター

・個人事業主

・以前、カードの支払いが3ヶ月ほど連続で遅れた方

この項目に当てはまる方は

作りにくい傾向にあります。

と言うことは

この項目に当てはまる人は

「BUYMAができない?」

いやいやそんなことはありません。

カードは上記の項目に当てはまる人でも

十分に作ることができます。

しかし、審査が通るように

工夫が必要となってきますので

ぜひ、そこを気をつけてもらえたらと思います。

上記の審査が通りにくい方や

以前、借金をしていた。

クレジットカードの返済が遅れたことがある。

と言う方は、カードを作ることが難しい。

そういう場合は少し間を空けて

申請をする必要がございます。

さらに自分がブラックリストに入っていたら

なかなか作りにくいこともあるので、

しっかり下調べをする必要があります。

そこで調べるときに使う機関が

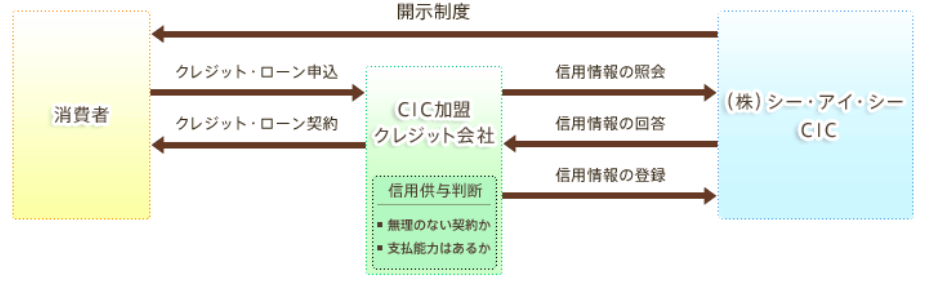

『CIC』です!

CICとは、消費者のクレジットカードやローン利用に

関する信用情報の収集・管理・提供・開示を行うことで、

次のような社会的な役割を果たしています。

・消費者の支払い能力に応じた適正なクレジット契約の実現

・迅速な情報提供によるクレジット・ローン取引の促進

・消費者の多重債務・自己破産の未然防止

こちらの3つを判断する機関となります。

*CICの役割概念図

カードを作る時は

私たち消費者はクレジットカード会社に

問い合わせをしていきます。

申請をもらったカード会社は

・支払い能力があるか?

・借金はないか?

などを調べるために

CICに問い合わせます。

CICでブラックリストに入っていると

カードを作ることは難しいです。

ここで大丈夫なら

安心してカードが作れると言うことです!

だからこそ、

CICに問い合わせる必要があります。

自分がブラックリストに入ってないか

と言うのを調べるには開示が必要です。

CICの開示方法は3つあります。

・郵便での開示

・インターネットで開示

・窓口で開示

こちらの3つの開示方法がございます!

※必要書類を揃えて情報を得てください。

(1000円の手数料がかかる場合があるので、開示方法をよく参照し

てください。)

また、窓口での対応を長期的に休む場合がございますので、

インターネットの方が気軽にできるで

そちらがオススメですね!

審査が通りやすい国内カード会社は

・エポス

・楽天

・セゾン

国内が全滅した場合

審査が通りやすい海外カード会社

・アメックス(年会費は少し高めですが)

※審査は落ちた日から3ヶ月以上日数を開けるのがベストです!

さらに落ちた場合、

次回の審査の時に紹介者ありにした方が良いです。

主婦やママさんは家族カードにしたら

カード審査はすごく通りやすくなります。

家族カードとは、

クレジットカードの所有者である

本会員の家族が本会員と同じカードを

追加で発行できるカードのことです。

一般的にカード発行は専業主婦や

パート・フリーターの方は

収入面で不利とされていますが、

本会員の信用によりカードを発行することができます。

自分が通りにくいと判断した時は家族カードがオススメです!

借入額を誤解して

記入してしまうと言う話をよく聞きます。

借入額とは、

ローンを借りている金額のことを言います。

カードローンやキャッシングなどでは

現在借りている残高のことを指します。

カードの分割の残高と勘違いしている方が

多いようです!

※アコムなど消費者金融で

借りている人のことを指しますので、

借入金額には分割払い分は

記入しません。

1枚のカードの審査に落ちると

最低でも3~6ヶ月は申し込み をしない方が良いです!

さらに、

カード審査が通った場合も同様で

次のカードを作るなら、

このくらいの日数はあけた方が良いです!

国内の信販会社の審査履歴は最低でも1年、

アメックスなど外 資系の履歴は最低半年残りますので、

半年以内でカードを作っ ている人は作りにくくなっています。

主婦やママ、個人事業主が

クレジットカードを作るなら

自分は

・ブラックリストではないか?

・作りやすいカードを作る。

・落ちた場合は焦らず、待つ

・不安な方は紹介してもらおう

これを気をつけると粗方

間違いなく、カードを作ることができます。

ぜひ、カードなくて困っている方は

このやり方でやることをオススメします!